【借金】債務整理した後のクレジットカードの行方【追記あり】

おっす、おら借金ブロガー!

なーんて笑い飛ばしながらブログを書いていきたいですが、そうはいかないのが

ぼくは200万超の借金を苦に、債務整理しましたー!ぱちぱち

債務整理を司法書士事務所にお願いしたのは2019年12月末で、予定では2020年5月くらいから支払いがスタートするらしいです。

債務整理(厳密には任意整理)をしたカードがあれば、あえて残したカードもあります。

そこで今回は、債務整理後のクレジットカード事情についてを赤裸々にまとめたいと思います。

債務整理したクレジットカード

- 三井住友カード

- エポスカード

- 楽天カード

- dカード

【ほぼメインカード】三井住友カード

初めてつくったカードは三井住友で、スタートはデビュープラスカードからでした。

プラチナまで頑張って育てていこうと思ったのに、無念の整理となりました。

ショッピング枠は100万近くありましたが、実際の利用額は20万くらい。

どっちかというと、キャッシング枠の30万がずっと残っている感じでしたね。

【旧メインカード】エポスカード

普段使いとしてのメインカードで使ってました。

社会人1年めで赤いエポスカードを作り、1年弱で80万近くつかってインビテーションをもらい、永年無料でゴールドに切り替えました。

おもに、ポイントアップ特典で利用し、ヨドバシカメラやライフでポイントを享受してました。

【キャッシングのみ死蔵カード】楽天カード

自己アフィリエイトでの8,000円キャッシュバック+入会特典8,000ポイントにつられて作ったこのカード。

キャッシングでつけた30万を借りるだけで、買い物には一切使わず。。。

完全に死蔵状態のカードでした。

【メインカード】dカード

昔はいろんなポイントを集めてましたが、今はdポイントだけを集めてます。

なので、dカードの使い勝手は一番でした!

電子マネーのiDもよく使ってましたしね!!

【余談】クレカではないけど、債務整理したカード

- UFJバンクイック

- アイフル

大学卒業間近に契約し、毎月1万ずつ返してたものの、いっこうに減らずにほぼ50万をキープしている状態でした。

表面は真っ白だけでなんのカードかはわかりませんが、アイフルのカードです。

これも大学卒業間近で契約し、25万ほど借りてました。

社会人1年めの冬のボーナスで1度は完済したものの、ふたたび借金して25万キープ状態で整理の対象にしました。

債務整理しなかったカードたち

- JCBカード

- アメックスグリーン

- 東武カード

- セゾンカード

JCBカード(2枚)

2014年3月から使い始め、当初はJCB CARD EXTAGEだったが、2019年に一般カードに更新へ。

通勤定期用として使っているこのカードは、2018年2月から愛用しています。

アメックスカード(1枚)

新社会人になった2017年から使っていますが、利用限度額がたびたび変わるので、実際にいくら使えるのを事前に確認しないといけなメンドーカード。

東武カード(1枚)

東京スカイツリーの近くに住んでて、ソラマチにもよく買い物するために作ったカード。

2016年から持っているが、現在は死蔵中。。。

セゾンカード(2枚)

日本を代表するロックバンドであるB’zの公式ファンクラブの会員証付きクレジットカードであるもの。

セゾンから発行しているものの、永久不滅ポイントが貯まらない使い勝手のわるーいカード。

でも、ライブの先行予約とか、B’z関連には特化しているし年会費無料なので、なんだかんだ持ったままのカード。

ファンクラブ年会費はこのカードで自動引き落としだが、それに対してもポイントはつかない。。。(なお、別のクレカを登録するこは不可能なもよう、、、あとは口座引き落としのみ)

ポイントサイトでの入会時特典の欲しさだけで作ったカード。

現在は死蔵中。。。

こうしてみると債務整理に含めてないクレジットカードはありますが、今のところは利用停止にはなってません。

そもそも、使ってないということもありますが。。。

今つかっているのは「プリペイドカード」

クレジットカードの使いすぎは一応なかったものの、新たに借金を増やすことはしないよう、支払いはプリペイドカードを主に使ってます。

(ときどき、デビットカードも使っていたり)

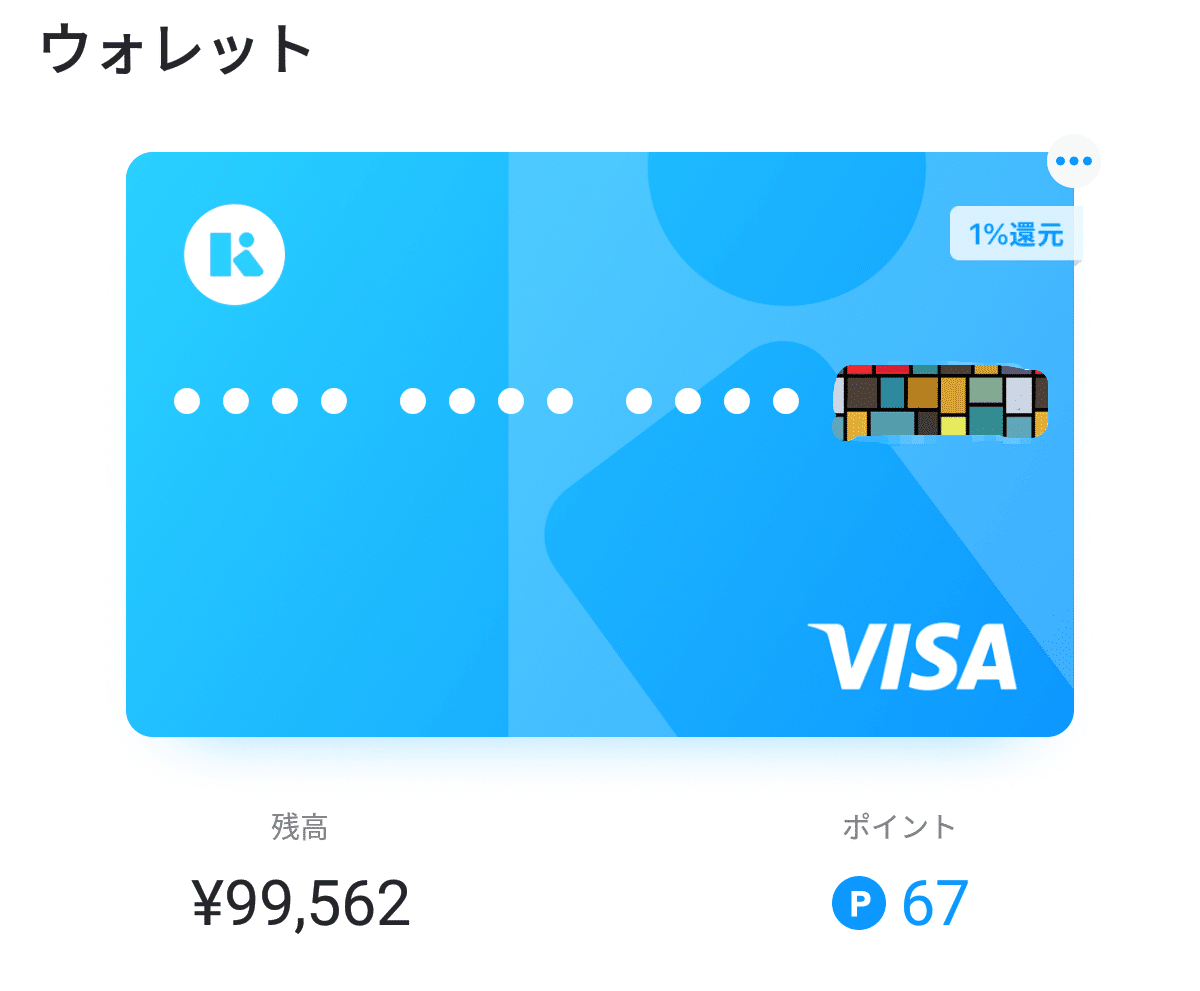

Kyashカード

メインカードとしてKyashカードを使ってます。

債務整理する時点でカード残高が10万近くあったので、ある程度の期間は使うことができました。

今後は新Kyashカード(icチップ、タッチ決済付き)を申し込んだので、それに切り替えていく感じですかね。

dカードプリペイド

三井住友カードを債務整理したけど、プリペイドカードは影響なく使えてます。

おもに、ローソンとかマクドナルドなど、iD決済できるところで支払いをしてます。

TOKYO 2020 カード

東京オリンピック用に出たプリペイドカードで、こちらも三井住友が発行。

オリンピックイヤーということで使ってますが、還元率が0.25%なのが気になるところ。。。

住信SBIネット銀行プラチナデビットカード

高校生のときから約10年は三菱UFJ銀行がメインバンクでしたが、UFJのバンクイックを債務整理したので口座が凍結してしまい、別の口座として住信SBIネット銀行を利用。

プラチナデビットカードであること+30歳未満ということでランク4になり、振込やATM利用手数料が毎月15回まで無料になる特典を享受でき、ほぼメインバンクとして稼働してる。

司法書士事務所に毎月払ってるのも、住信SBIネット銀行で振込しているので、手数料がかからず重宝しています。

ふだんの支払いでも1%の還元率なので、買い物で使うこともよくあります。

保有カードの近況報告

債務整理に含めてないカードを紹介してきましたが、今後利用停止されたり、強制解約になってしまうのか?

そのあたりの変化があれば、お知らせしたいと思います。

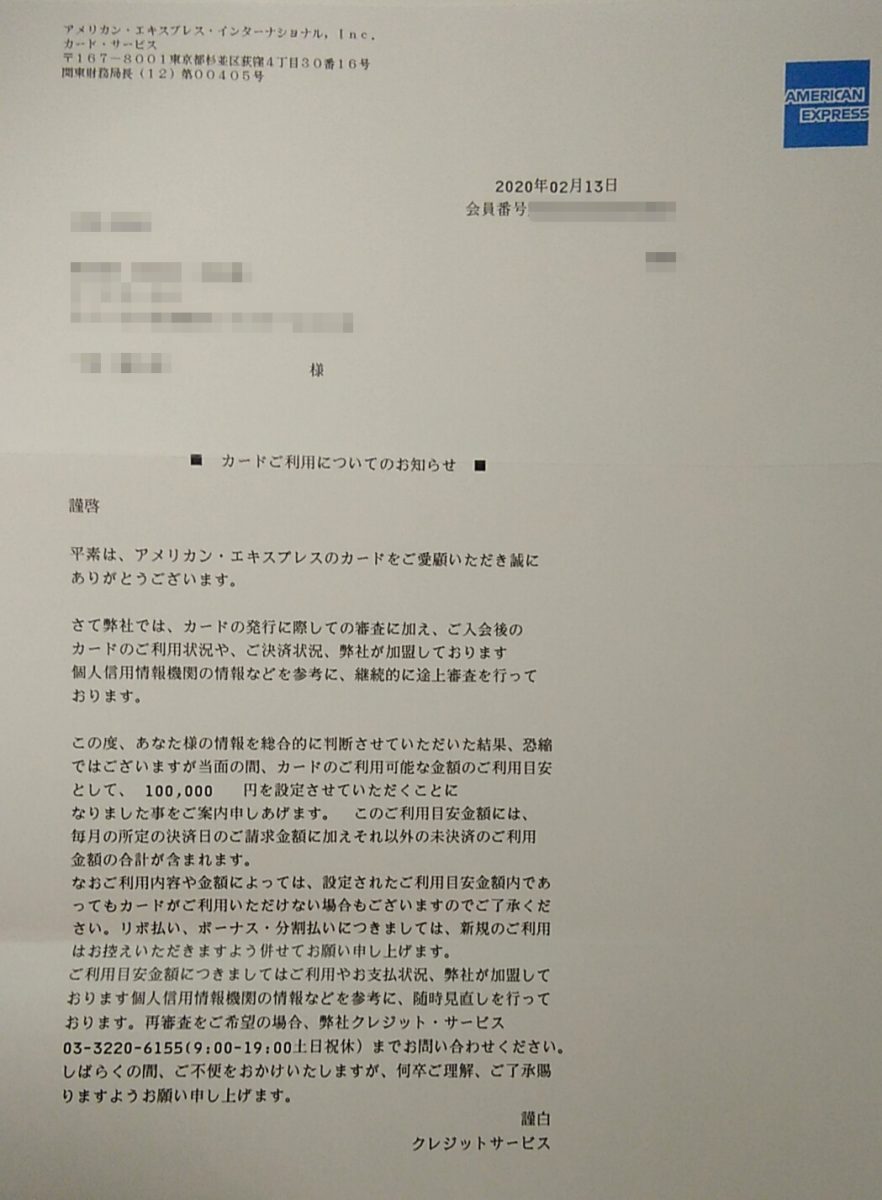

【追記】アメックスの限度枠が10万に!

※2020年2月17日追記情報

ある日アメックスから封書が届きました。

一時期は100万くらいの限度額(利用額?)がありましたが、10万(固定)になりました。

10万って、初めて作ったときと同じ限度額ですよー!

解約しようにも、ポイントが2500ポイントくらいあるので、それを消化してからでないともったいない気がしているので、そのまま放置してます。

まー、強制解約されないだけでマシなのかな?

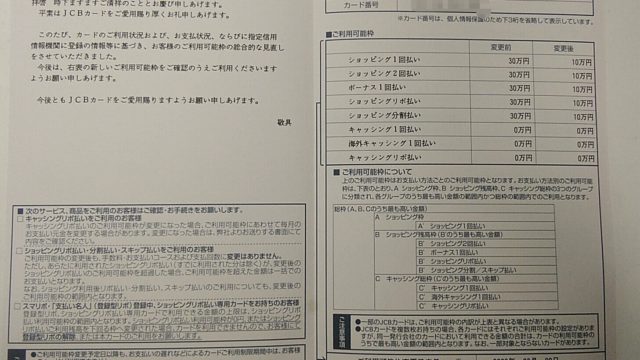

【追記】JCBカード(PASMOつき)の限度枠が10万に!

※2020年2月25日追記情報

作成当初は100万の限度額があり、

と思って、自主的に30万まで減額しましたが、今度はカード会社から強制的減額措置となって10万に。。。

通勤定期として利用しているのを加味されて、解約とはならなかったのか?と思いますけど、6ヶ月定期を買っても10万は超えないので、この限度額設定は妥当かもしれません。

まとめ

こんなかんじで債務整理後のクレジットカード事情をまとめてみました。

追記によって、残したカードの限度額が大幅に引き下げられることになってますが、解約には至ってないのでとりあえずはまだ使えそうです。

まー、使いすぎないようにプリペイドカードやデビットカードで制限した使い方をしているので、今後もこれは続けていくつもりです。

でも、大きな買い物をするときはクレジットカードを使うかも?

でもでも、高額決済しようとしても、限度額が足らなくて買えないかも。。。

最後まで読んでいただきありがとうございました!

なにか動きがあれば、また追記したいと思います(^_^)v

では〜

Nexus Card(ネクサスカード)の魅力

- 審査が不安な方向けのカード

- デポジット型なので使いすぎるを防げる

- 分割払いやリボ払いなど支払い方法を変更できる

- 200円について1ポイントたまる

さあ!Nexus Card(ネクサスカード)を手にとろう!

Nexus CardはMasterCardブランドで、国内外の取扱店舗、そしてネットショッピングでも自由に利用可能です。さらに、ご利用に応じてポイントがたまるネクサスポイントサービスも利用できます。

カードの発行手数料はわずか550円(税込)、年会費も1,375円(税込)とリーズナブル。主にショッピング用途に特化しています。

Nexus Cardは、あなたの賢い選択!

自由なショッピングライフを是非お楽しみください!